주요뉴스

한화시스템, 신용등급 전망 올랐다

파이낸셜뉴스 2025.04.16 08:38 댓글 0

AA-/안정적→AA-/긍정적

방산 수주잔고 약 8.3조..연매출 4배 달해

대규모 투자에도 부채비율 114.7% 불과

[파이낸셜뉴스] 한화시스템의 신용등급 전망이 올랐다. 방산 성장세와 대규모 투자에도 재무안정성이 우수해서다. 신한투자증권은 모간스탠리캐피털인터내셔널(MSCI)의 5월 정기 변경에서 한화시스템이 지수에 편입될 것으로 보기도 했다.

16일 한국신용평가에 따르면 한화시스템의 신용등급 전망은 'AA-/안정적'에서 'AA-/긍정적'으로 올랐다.

권혁민 한국신용평가 수석연구원은 "2023년 한화오션 지분 취득과 유상증자 참여, 2024년 미국 필라델피아 소재 조선소 필리 쉽야드(PSI) 인수, 2025년 호주 조선 사 Austal 지분 취득 등 신규 사업 관련 투자가 활발히 진행되고 있다. PSI는 2024년 말 한화시스템의 연결대상 종속기업으로 편입됐다. 관련 손익은 2025년부터 반영될 예정"이라며 "PSI는 노후설비와 높은 임금, 낮은 생산성으로 인한 일정지연 등 여러가지 이슈로 인해 2018년부터 현재까지 7년 간 영업적자가 이어지고 있다. PSI 연결대상 편입으로 당분간 연결기준 실적이 기존 대비 저하되겠지만 생산효율성 제고노력 등을 통해 PSI의 점진적인 실적 개선이 이뤄질 전망"이라고 밝혔다.

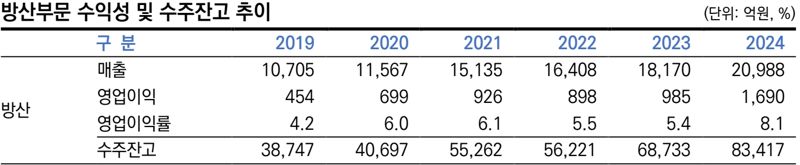

한화시스템의 방산부문은 2023년 약 3조1000억원, 2024년 약 3조6000억원의 신규수주를 달성했다. 2024년 말 방산부문의 수주잔고는 연매출의 4배에 달하는 약 8조3000억원으로 늘어난 상태다.

방산부문의 외형 성장은 물론 영업이익도 증가세다. 방산부문의 영업이익은 2020년 699억원, 2022년 898억원, 2024년 1690억원으로 늘었다. 이에 2024년 별도기준 매출액은 2조7936억원, 영업이익은 전년동기 대비 79% 늘어난 2251억원을 기록했다.

권 수석연구원은 "천궁-II 다기능레이다 수출, L-SAM 다기능레이다 등 양산사업 진행에 따른 방산부문 외형 및 수익성 제고, ICT부문의 안정적 이익창출 등으로 향후에도 별도기준으로 우수한 영업수익성이 유지될 것"으로 봤다.

한화시스템은 투자도 대규모로 집행하고 있다. 2023년 한화오션(옛 대우조선해양) 인수에 약 5000억원 규모 참여 및 2023년 11월 약 1563억원 규모 유상증자로 참여했다.

2024년 12월에 1억달러로 인수한 PSI에 60% 지분율로 참여했다. 한화오션 참여 지분율은 40%다. 2025년 3월 HAA No.1 PTY LTD(호주 SPC, 지분율은 한화시스템 60%, 한화에어로스페이스 40%)를 통해 호주 조선사 Austal 지분 취득(지분 9.91%, 약 1700억원)도 했다.

Austal 지분 약 9.9%(약 1550억원)를 기초 자산으로 하는 총수익스와프(TRS) 계약도 호주 현지 증권사와 체결키도 했다.

한화시스템의 2024년 말 별도기준 부채비율은 114.7%, 차입금의존도 8.9%, 순차입금/EBITDA 0.6배 등을 유지하고 있다.

다만 한국신용평가는 임차해 사용중인 구미공장을 대체하기 위한 신규 사업장 관련 투자부담이 존재한다고 봤다.

권 수석연구원은 "신사업(도심항공교통, 위성통신, 블록체인 기반 디지털 플랫폼 등) 관련 투자는 마무리됐다. 현재 사업 재편 및 재검토를 진행 중"이라고 말했다.

조민규 신한투자증권 연구원은 "MSCI 코리아(Korea) 지수의 시총 기준점은 4조1800억원으로 추정한다"며 "한화시스템 등이 기준을 충족해 지수에 편입될 것"으로 예상했다.

신한투자증권은 현시점 편입 후보군으로 LIG넥스원, 레인보우로보틱스, HD현대미포 등을 예상했다.

#한화시스템

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

방산 수주잔고 약 8.3조..연매출 4배 달해

대규모 투자에도 부채비율 114.7% 불과

|

| 한화시스템 공시를 한국신용평가가 가공 |

16일 한국신용평가에 따르면 한화시스템의 신용등급 전망은 'AA-/안정적'에서 'AA-/긍정적'으로 올랐다.

권혁민 한국신용평가 수석연구원은 "2023년 한화오션 지분 취득과 유상증자 참여, 2024년 미국 필라델피아 소재 조선소 필리 쉽야드(PSI) 인수, 2025년 호주 조선 사 Austal 지분 취득 등 신규 사업 관련 투자가 활발히 진행되고 있다. PSI는 2024년 말 한화시스템의 연결대상 종속기업으로 편입됐다. 관련 손익은 2025년부터 반영될 예정"이라며 "PSI는 노후설비와 높은 임금, 낮은 생산성으로 인한 일정지연 등 여러가지 이슈로 인해 2018년부터 현재까지 7년 간 영업적자가 이어지고 있다. PSI 연결대상 편입으로 당분간 연결기준 실적이 기존 대비 저하되겠지만 생산효율성 제고노력 등을 통해 PSI의 점진적인 실적 개선이 이뤄질 전망"이라고 밝혔다.

한화시스템의 방산부문은 2023년 약 3조1000억원, 2024년 약 3조6000억원의 신규수주를 달성했다. 2024년 말 방산부문의 수주잔고는 연매출의 4배에 달하는 약 8조3000억원으로 늘어난 상태다.

방산부문의 외형 성장은 물론 영업이익도 증가세다. 방산부문의 영업이익은 2020년 699억원, 2022년 898억원, 2024년 1690억원으로 늘었다. 이에 2024년 별도기준 매출액은 2조7936억원, 영업이익은 전년동기 대비 79% 늘어난 2251억원을 기록했다.

권 수석연구원은 "천궁-II 다기능레이다 수출, L-SAM 다기능레이다 등 양산사업 진행에 따른 방산부문 외형 및 수익성 제고, ICT부문의 안정적 이익창출 등으로 향후에도 별도기준으로 우수한 영업수익성이 유지될 것"으로 봤다.

한화시스템은 투자도 대규모로 집행하고 있다. 2023년 한화오션(옛 대우조선해양) 인수에 약 5000억원 규모 참여 및 2023년 11월 약 1563억원 규모 유상증자로 참여했다.

2024년 12월에 1억달러로 인수한 PSI에 60% 지분율로 참여했다. 한화오션 참여 지분율은 40%다. 2025년 3월 HAA No.1 PTY LTD(호주 SPC, 지분율은 한화시스템 60%, 한화에어로스페이스 40%)를 통해 호주 조선사 Austal 지분 취득(지분 9.91%, 약 1700억원)도 했다.

Austal 지분 약 9.9%(약 1550억원)를 기초 자산으로 하는 총수익스와프(TRS) 계약도 호주 현지 증권사와 체결키도 했다.

한화시스템의 2024년 말 별도기준 부채비율은 114.7%, 차입금의존도 8.9%, 순차입금/EBITDA 0.6배 등을 유지하고 있다.

다만 한국신용평가는 임차해 사용중인 구미공장을 대체하기 위한 신규 사업장 관련 투자부담이 존재한다고 봤다.

권 수석연구원은 "신사업(도심항공교통, 위성통신, 블록체인 기반 디지털 플랫폼 등) 관련 투자는 마무리됐다. 현재 사업 재편 및 재검토를 진행 중"이라고 말했다.

조민규 신한투자증권 연구원은 "MSCI 코리아(Korea) 지수의 시총 기준점은 4조1800억원으로 추정한다"며 "한화시스템 등이 기준을 충족해 지수에 편입될 것"으로 예상했다.

신한투자증권은 현시점 편입 후보군으로 LIG넥스원, 레인보우로보틱스, HD현대미포 등을 예상했다.

#한화시스템

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1[속보] 철도노조 총파업 유보...모든 열차 정상 운행

- 2[속보][뉴욕증시] 기술주 강세 속 사흘째 상승…엔비디아, 1.5%↑

- 3[뉴욕증시] 기술주 강세 속 사흘째 상승…테슬라·엔비디아, 각각 1.5% 상승

- 4사모펀드 아폴로 "폭풍 대비" 현금 확보…월가 대형 은행들 "상승장 더 간다"

- 5"내년 코스피 5000? 만만찮다...실적·경기 시험대 될 것"

- 6백화점 직원에 발레파킹 맡긴 50대 공무원, '벌금 150만원'…무슨 일?

- 7"이게 꿈인가요?" 11개 트로피 휩쓴 안세영, 하지만 "내년엔 더 깰 것" 공포의 선전포고

- 8"집에 '이 휴대폰' 있으면 15만원 벌었습니다"..18K 금붙이 발견

- 9"당신네들 장애인 아니잖아"...'불법주차' 고발 영상 올려 돈 벌던 유튜버의 실체

- 10건진 전성배 “윤석열 부부, 고마움 모르는 사람들…대통령 되니 인연 끊어져”

- [AD] 비스토스 상한가 축하 합니다